原标题:人形机器人专题:前路星辰大海,玩家加速入场,产业化有望提速(附下载)

今天分享的是人形机器人系列深度研究报告:《人形机器人专题:前路星辰大海,玩家加速入场,产业化有望提速》。

人形机器人被誉为“机器人皇冠上的明珠”。人形机器人指形状及尺寸与人体相似,能够模仿人类运动、表情、互动及动作的机器人。

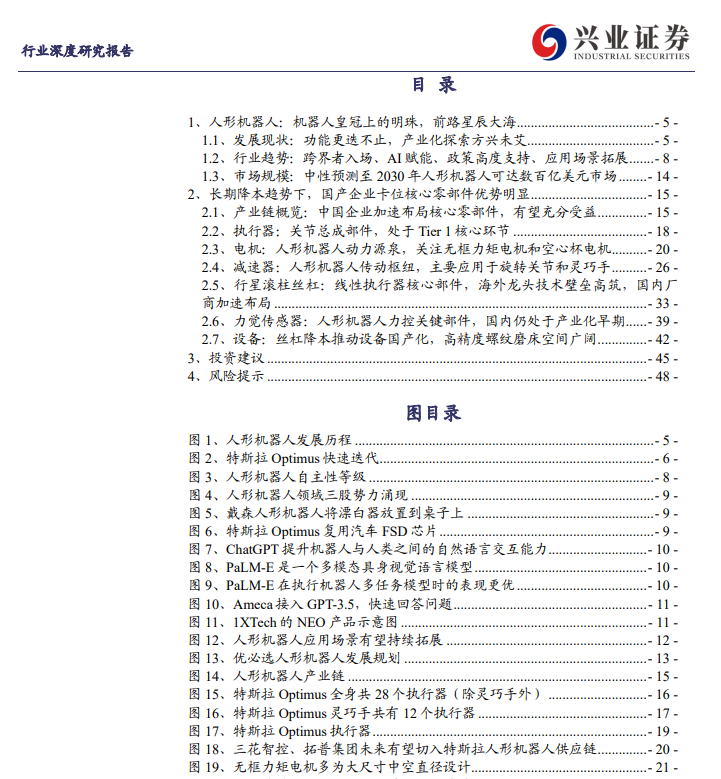

纵观人形机器人发展史,可划分为早期探索、系统高度集成及高动态运动三个发展阶段。

1) 1960-1986 年,早期探索阶段。早稻田大学加藤一郎教授研发出包含肢体控制管理系统、视觉系统和对线,拉开了人形机器人研究的序幕。

2) 1986-2013 年,系统高度集成发展阶段。这一阶段以本田仿人机器人为代表。从仅具备下半身、仅能支持静态步行的双足机器人 EO,到具备完整人形结构且能支持动态步行的机器人 P3,再到更小更轻量化、实现搬运物品及奔跑功能的机器人 ASIMO,二十年间本田人形机器人技术更迭不止。

3) 2013-至今高动态运动发展阶段,从波士顿动力能实现跳跃、翻滚、倒立的液压驱动人形机器人 Atlas,到特斯拉高调推出人形机器人 Optimus,实现行走、搬运物品、浇花等功能,这一阶段美国公司后来者居上,开始主导人形机器人的研究。

人形机器人百花齐放,新入局者众多,产业化有望提速。国外人形机器人厂商 起步较早,波士顿动力 Atlas 自 2013 年推出后运动能力慢慢地加强,甚至掌握了体 操技巧,但目前仍处于实验室阶段。Agility Robotics 于 2019 年推出人形机器人 Digit,2023 年 9月宣布其人形机器人工厂已接近完工,预计将于年内投产,在落成首年产能将达到数百台 Digit 机器人,未来有望每年能够生产超过 1 万台人形机器人。

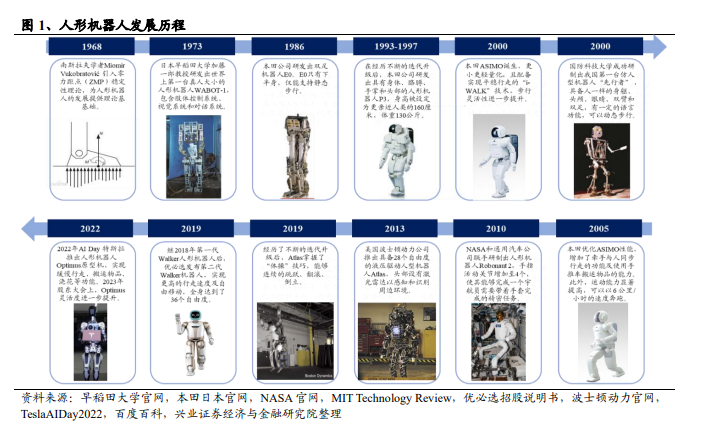

特斯拉 Optimus 快速代。2021 年 8 月特斯拉 AI日,特斯拉提出人形机器人Optimus 的概念。2022年9月特斯拉AI日推出 Optimus 第一代原型机,可以在一定程度上完成缓慢行走、挥手、搬运物品、浇花等,并提出量产后 2 万美元售价的目标。2023年 5 月特斯拉股东大会上,Optimus 的灵活性逐步提升,可实现流畅的行走与抓取物品,同时电机转矩控制能力逐步加强,腿部关节能做到在落地的同时不打碎鸡蛋。2023 年 9月特斯拉官推发布的视频中,Optimus 已具各视觉自标定、颜色分拣任务、单脚保持平衡等能力,还可以完成难度更高的瑜伽动作。一年时间内特斯拉机器人实现两次性能的跃升,选代速度远超波士顿动力、本田等传统人形机器人厂商。2023年12 月特斯拉发布 Optimus Gen2 的演示视频,相较于此前展示的原型,Optimus Gen2 在提高平衡性的同时,重量减轻了 10 公斤,走路的速度提高了 30%,可以在一定程度上完成 90 度深蹲以及手指抓握鸡蛋等动作。

国内厂商起步稍晚,但近年来加快速度进行发展,优必选于 2021 年发布 WalkerX,并迈 出了人形机器人产业化尝试的第一步,2022 年前 9 个月售出两台 WalkerX,确认 收入共计 730 万元。2022 年小米在秋季新品发布会上推出其首款全尺寸人形仿生 机器人 CyberOne。2023 年达闼机器人、傅利叶智能、宇树科技、智元机器人、 小鹏汽车相继推出原型机。其中傅利叶智能 GR-1 已经实现量产,并在 9 月份开启预售,2023Q4 开始陆续交付;宇树科技 H1 预计 2023Q4 实现发货。人形机器人各家产品呈百花齐放态势,新入局者众多,产业化有望提速。

(1)成本高企。主流人形机器人产品中,本田ASIMO的成本高达 250万美元,波士顿动力 Atlas 向伍斯特理工学院出售的价格高达 200 万美元。如此高昂的成本、售价令B端客户都难以承受,如若人形机器人希望进一步向 C端客户拓展,系统性隆本任重道远。

(2)缺乏刚需应用场景。现有人形机器人产品的应用多集中于导览、商演、教学等低刚需程度的服务性质场景,对比已实现产业化落地的机器人产品,工业机器人可应用于工业生产过程中的上下料、激光焊接与切割、测量检验等环节,代替人类执行单调、频繁和重复的长时间作业。扫地机器人具备自动补水、自动洗拖布、自动集尘等功能,帮助人类从家务劳动中解放双手。由行业发展经验可见,人形机器人若想实现产业化落地,拓展刚需应用场景是必经之路。

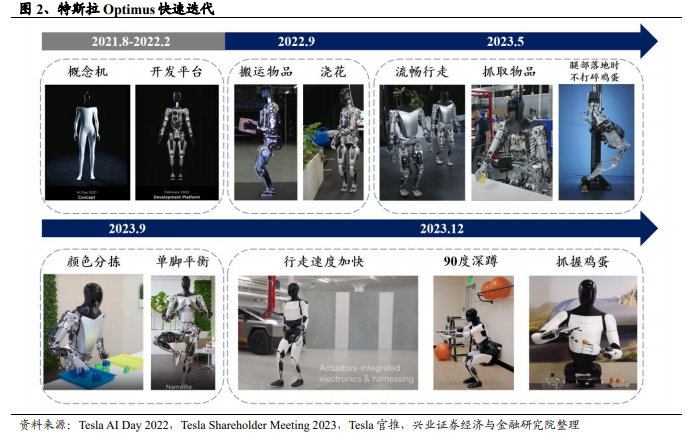

(3)自主性不是,从自主性角度看,当前人形机器人已跨越 LO-L2 的自动化机器阶段,由 L3 (预设智能)向 L4 (自治智能) 迈进,L3 等级的机器人具备感知能力,能通过预设程序进行识别、理解,并反馈预设动作,但仍然需要人类的干预,没办法做到自主决策、随机应变。因此,当前人形机器人受限于自主性不足,尚不足以满足人类非结构化生活环境中的各种柔性雷求,且具备一定的使用门槛和学习成本,对使用者的编程能力提出了一定要求。

跨界者跑步入场,或将重塑行业格局。当前人形机器人领域,传统人形机器人厂商、汽车企业及消费电子企业涌现。特斯拉之外,戴森、小米等消费电子企业成为新势力的代表。2022 年 5 月,戴森在国际机器人与自动化会议(ICAR)上宣布将在 10 年内推出可以做家务的人形机器人,在视频中戴森机器人展示了收拾盘子、将漂白器放置到桌子上等动作。戴森预计将向英国维尔特郡赫拉文顿机场的新实验室投资 27.5 亿英镑(约合 232.70 亿人民币),专注于机器人大脑、视觉系统等的研发。

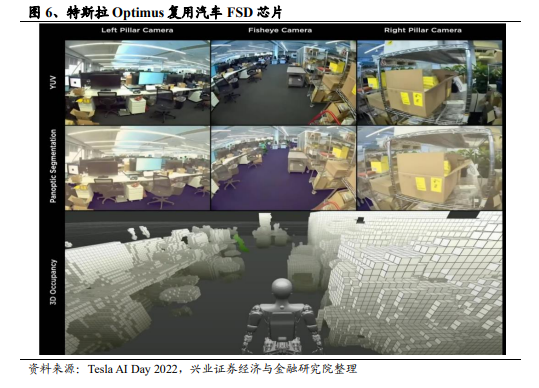

特斯拉Optimus复用汽车领域技术,或将加速人形机器人产业化进程。特斯拉人 形机器人的传感器、芯片、AI 系统等均与汽车同根同源。传感器层面,头部使 用共 8 个 Autopilot 摄像头采集视觉信息;算力层面,采用 FSD 芯片运用神经网 络模型实时处理信息;AI 系统层面,使用 Dojo 超级计算机的训练模型。复用汽 车领域的传感器、算法与 AI 系统一方面加快了特斯拉人形机器人的开发速度, 另一方面有助于降低开发成本。得益于汽车领域的技术积淀与控本能力,特斯拉 的入场或将加速人形机器人产业化进程。

ChatGPT 有望提升机器人与人类之间的自然语言交互能力。据微软论文《Chat GPT for Robotics: Design Principles and ModelAbilities》,在 ChatGPT未诞生之前,机器人流程中需要专门的工程师参与,在循环中编写代码来规范机器人的行为,这一过程缓慢、昂贵且低效。ChatGPT 的出现允许机器人用户(可以是非技术型用户) 通过语言模型交互参与到循环中,向机器人无缝部署各种平台与任务。微软展示了 ChatGPT以零样本学习模式指导机器人解决多个难题的示例,如无人机控制、视觉导航等。由此可见,ChatGPT 提升了机器人与人类交互的能力。人类无需掌握复杂的编程语言和机器人知识即可与机器人互动,从而较低了机器人使用者的学习成本,有助于机器人的普及与推广。

PaLM-E 将视觉与语言融合,在执行机器人多任务模型时的表现更佳,2023 年3月,谷歌和柏林工业大学团队推出史上最大视觉语言模型--PaLM-E。PaLM-E将 PaLM-540B 语言模型与 VT-22B 视觉 Transforer 模型相结合,参数量高达5620 亿,能解决各种具身推理任务。PaLM-E 拥有强大的正迁移能力,可以有效的进行跨互联网规模的语言、视觉和视觉-语言的多样化联合训练。谷歌的实验结果为,相较于单一任务模型,PaLM-E 在执行机器人多任务模型时表现明显更优。

Ameca 接入 GPT,实现与人类的自如交谈。2023 年 3 月 31 日,英国机器人公司 EngineeredArts 发布了人形机器人 Ameca 接入 GPT-3/3.5/4 的测试视频。视频中显 示,接入 GPT-3/3.5 的 Ameca 可以与工程师们谈笑风生,流利地回答问题。当Ameca 接入 GPT-4 后,反应速度减慢,但 Ameca 会给出经过思考后的答案,并 通过丰富的表情来传达情绪。由此可见,GPT 技术的引入有助于提升机器人与人 类交互的能力。如果 GPT 与人形机器人的融合进一步成熟,人类对于机器人提供情感陪伴的美好构想或可演变为现实。

OpenAI 领投人形机器人公司 1XTech,强强联合或将加速具身 AI 发展步伐。 2023 年 3 月,挪威机器人公司 1XTechnologies 公布 A2 轮融资,共融得 2350 万美 元,由 OpenAI 创业基金领投。NEO 是 1XTech 的人形机器人产品,其目标是探 索AI与类人身体的融合,1X 计划将 2350 万美元融资注入到双足机器人模 型 NEO 的研发以及首款商用机器人 EVE 的量产中。OpenAI 与 1XTech 的强强携 手有望实现双赢。OpenAI 可以借 1XTech 的机器人提升其 AI 系统在真实世界的 适应和交互能力,1XTech 则能够应用 OpenAI 的技术来提升其机器人的智能水平。

人形机器人下游应用场景有望持续拓展。按照商业化难度可将人形机器人的应用 场景划分为三类。第一类,导览、表演、教育、科研等场景,对技术的要求相比来说较低,目前已基本实现商业化。第二类,物流、工厂制造、危险环境作业及护理等场景,目前正逐步实现商业化。这一层次的应用场景具备较强刚需性,如在工厂制造、物流等场景中人形机器人可代替人类执行单调、重复的劳动,在缺氧、强辐射等危险环境中可代替人类长时间驻守与部署。因此,机器替人的需求较为迫切,产业化空间广阔。第三类,人形机器人走入家庭,充当家庭保姆与情感陪伴者。这一层次的场景具备非结构化特点,对人形机器人的智能程度提出较高要求,且面临来自数据安全、法律、伦理、道德规范等方面的质疑与挑战,商业化落地的难度相对较大。

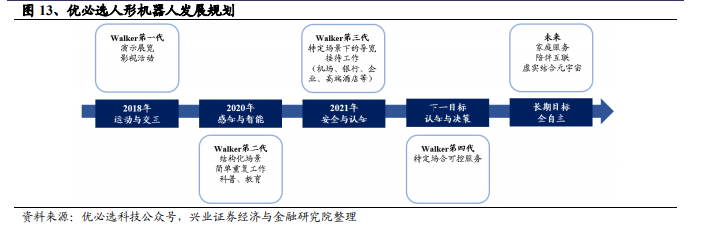

优必选 Walker 是国产人形机器人迈出商业化尝试的典范,正逐步解锁更多应用场景。优必选 Walker 机器人经过四次选代,已能在机场、银行、企业、高端酒店等场景中提供服务。此外,Walker 正逐步探索在工业场景中的应用,目前可通过与无人搬运机器人 AGV 的联动,进入到高重复、低负载的生产流程中,提升工厂的效率及灵活性。优必选还与制造业企业展开合作。2023年 6月,优必选科技与天奇股份签署《战略合作框架协议》,双方将共同开展人形机器人应用于工业制造场景领域的产品及解决方案的研发、生产制造,并推动其在汽车智能制造等高端制造领域的落地应用,未来,优必选希望人形机器人能够真正走入千家万户,提供全方位、全自主的服务。

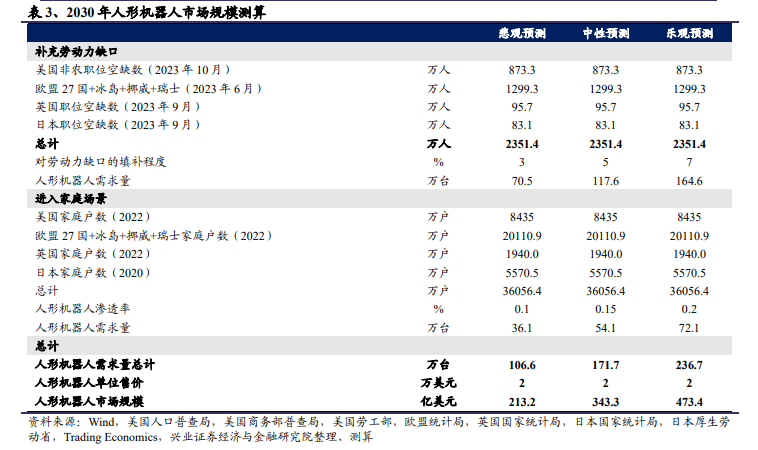

人口老龄化、用工成本上涨背景下,机器替人需求迫切。全世界来看,人口老龄化已势不可挡。2012年-2021 年,全球 65 岁以上人口由 5.6 亿人增至 7.6亿人,占总人口的比重由 7.9%增至 9.6%。此外,用工成本逐年递增。以美国为例,2012-2022年,美国人均个人收入(现价)由4.5 万美元增至 6.5 万美元,CAGR达 3.9%。人口结构变化与用工成本高企刺激机器替人需求,人形机器人有望迎来高速发展。

假设 2030年人形机器人市场平均售价实现特斯拉 Optimus 预期的量产后2万美元/台的水平。

(1) 假设当前的劳动力缺口数以及家庭户数保持稳定,至 2030 年也未发生变化。

(2)人形机器人进入工业制造、商业服务等场景填补劳动力缺口的难度比较小,假设悲观、中性、乐观情形下,人形机器人对欧美主流发达国家劳动力缺口的填补程度分别为 3%、5%、7%。

(3)人形机器人进入家庭场景的难度相对较大,假设悲观、中性、乐观情形下。

人形机器人在欧美主流发达国家家庭中的渗透率分别为 0.1%、0.15%、0.2%。

测算结果为,悲观、中性、乐观情形下,2030 年人形机器人市场需求量分别为106.6/171.7/236.7 万台,2030 年人形机器人市场规模分别为213.2/343.3/473.4亿美元。

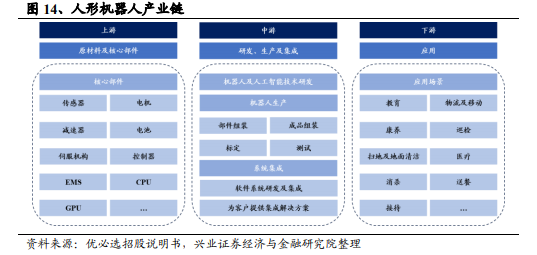

人形机器人产业链可分为三大部分,上游为原材料以及核心部件,中游为研发、生产及集成,下游为各类应用场景。特斯拉、优必选等处于中游,预计除软件算法及部分核心零部件由中游人形机器人厂商自研外,上游多数零部件来源于外购,上游零部件环节包含传感器、减速机、电机、滚柱丝杠等多个精密传动细分领域。

目前,人形机器人的设计仍处于持续迭代之中,尚未出现成熟的设计的具体方案,且不同厂商的设计也存在一定差别,下面我们以特斯拉在 TeslaAIDay 2022公布的方案为例,对人形机器人的组成环节做拆分研究。

特斯拉 Optimus 采用电驱,身体+手部共 50个自由度,对应40个伺服关节(旋转关节x14+直线)。根据 Tesla AI Day 2022,特斯拉Optimus 采用电池组供电,搭配电驱伺服执行器的形式,分关节来看: 1) 旋转关节:采用无框力矩电机+谐波减速器+力传感器+编码器(x2)+驱动器+交叉滚子轴承+角接触球轴承 (x2) 的方案,共 14 个自由度:2) 线性关节: 采用无框力矩电机+行星滚柱丝杠+力传感器+编码器+驱动器+深沟球轴承+四点接触球轴承的方案,共 14 个自由度,3)灵巧手: 采用空心杯电机+精密齿轮+编码器+驱动器的方案,共 22 个自由度。Optimus 全身共 40 个执行器,线个(旋转 6) 2) 时部 1x2个(直线个(旋转 4+直线个(直线个(直线个。

海量/完整电子版/报告下载方式:公众号《人工智能学派》返回搜狐,查看更加多

上一篇:自润滑无油关节轴承详细的介绍

下一篇:黄铜石墨铜套轴承材质的规格